|

| Sau khi hoàn thành mục tiêu một triệu tấn đường, ngành mía đường Việt Nam gần như đang giẫm chân tại chỗ vì thiếu cú hích chính sách và định hướng. Ảnh: TRUNG CHÁNH |

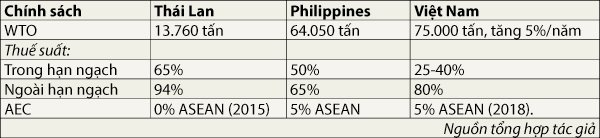

(TBKTSG) - Chính phủ Thái Lan và Philippines đã và đang có những hành động cụ thể nhằm tái cấu trúc mạnh mẽ ngành mía đường. Trong khi đó, ngành mía đường Việt Nam đang thiếu sự định hướng và hỗ trợ cần thiết từ Chính phủ trước ngưỡng cửa ATIGA 2018.

Tại Việt Nam, tác động về mặt chính trị - xã hội của ngành đường Việt Nam rất lớn, với khoảng hơn bảy triệu công ăn việc làm. Chính vì vậy, mức độ lan tỏa và ảnh hưởng của chính sách ngành đường tại Việt Nam càng sâu rộng hơn nhiều so với hai quốc gia trong khu vực là Thái Lan và Philippines (có số lượng công ăn việc làm lần lượt là 5 và 1,5 triệu người). Trong khi đó, xét về mức độ bảo hộ và hỗ trợ, chính phủ Thái Lan và Philippines bảo hộ chặt chẽ ngành đường nội địa hơn so với Việt Nam.

Chính sách phát triển của Thái Lan và Philippines

Cam kết và hành động mạnh mẽ của chính phủ Thái Lan và Philippines tạo nên những bước tiến dài đối với ngành mía đường, năng lượng tái tạo và nhiên liệu sinh học.

Luật mía đường đã tác động sâu rộng và hết sức to lớn đến hoạt động ngành đường Thái Lan, Philippines trong hơn 30 năm qua. Cơ quan quản lý ngành mía đường Thái Lan và Philippines đã xây dựng và ban hành lộ trình phát triển mía đường quốc gia với các mục tiêu và chương trình hành động cụ thể từ khâu canh tác mía đến hoạt động R&D các sản phẩm giá trị gia tăng cao với tầm nhìn đến 2020/2026. Trong đó, chính phủ Thái Lan và Philippines cấp ngân sách lần lượt lên đến 1,3 tỉ đô la Mỹ/năm (29.500 tỉ đồng) và 2 tỉ peso/năm (950 tỉ đồng) nhằm hiện thực hóa các mục tiêu chiến lược với điểm chung là hệ thống phân chia thu nhập giữa nông dân và nhà máy (30-35% và 65-70%) dưới sự giám sát của Hội đồng Mía đường quốc gia và Quỹ Mía đường, trở thành trụ cột nền tảng cho sự phát triển vượt bậc của ngành đường hai quốc gia.

Tại Thái Lan, Luật Mía đường khuyến khích hoạt động mua bán và sáp nhập (M&A) và mở rộng công suất các nhà máy để phát huy lợi thế kinh tế theo quy mô từ 245.000 tấn mía/ngày (1997) lên đến 1,3 triệu tấn mía/ngày (2017); Tại Thái Lan, Luật Mía đường khuyến khích hoạt động mua bán và sáp nhập (M&A) và mở rộng công suất các nhà máy để phát huy lợi thế kinh tế theo quy mô từ 245.000 tấn mía/ngày (1997) lên đến 1,3 triệu tấn mía/ngày (2017);  thông qua ngân sách trị giá 615 triệu đô la Mỹ (14.000 tỉ đồng) khuyến khích chuyển đổi khoảng hơn 300.000 héc ta đất trồng lúa và cây màu không hiệu quả sang cây mía với mục tiêu đến năm 2020 đạt 2,56 triệu héc ta nguyên liệu mía, cung cấp 180 triệu tấn mía và sản xuất được 20,36 triệu tấn đường; xác lập mục tiêu củng cố vị thế số 1 chiếm lĩnh và chi phối thị trường nhập khẩu đường tại ASEAN và khu vực châu Á thông qua đẩy mạnh sản phẩm cạnh đường và sau đường, tập trung R&D, đa dạng hóa các ngành công nghiệp sinh học, năng lượng sinh học tạo giá trị gia tăng cao như bioplastic, biochemical... thông qua ngân sách trị giá 615 triệu đô la Mỹ (14.000 tỉ đồng) khuyến khích chuyển đổi khoảng hơn 300.000 héc ta đất trồng lúa và cây màu không hiệu quả sang cây mía với mục tiêu đến năm 2020 đạt 2,56 triệu héc ta nguyên liệu mía, cung cấp 180 triệu tấn mía và sản xuất được 20,36 triệu tấn đường; xác lập mục tiêu củng cố vị thế số 1 chiếm lĩnh và chi phối thị trường nhập khẩu đường tại ASEAN và khu vực châu Á thông qua đẩy mạnh sản phẩm cạnh đường và sau đường, tập trung R&D, đa dạng hóa các ngành công nghiệp sinh học, năng lượng sinh học tạo giá trị gia tăng cao như bioplastic, biochemical...

Tại Philippines, chương trình nổi bật là Block Farming (tạm dịch Cánh đồng lớn) thúc đẩy mạnh mẽ việc thành lập những nông trường canh tác mía quy mô từ 30-50 héc ta để áp dụng đồng bộ các biện pháp kỹ thuật canh tác, cơ giới hóa tiên tiến do các đơn vị chuyên nghiệp thực hiện dưới sự bảo trợ và giám sát của SRA(2); chương trình hoàn thiện cơ sở hạ tầng từ nông trại về nhà máy (Farm to Mills Road) hay chương trình tài trợ đầu tư xây dựng hệ thống thủy lợi; giành ngân sách 300 triệu peso/năm (150 tỉ đồng) cho hoạt động R&D với mục tiêu dài hạn phát triển bộ giống mía năng suất cao và nghiên cứu các sản phẩm cạnh đường, sau đường có giá trị kinh tế giá tăng cao đón đầu cho xu hướng tiêu dùng thị trường.

Trong những năm qua, chương trình năng lượng tái tạo và nhiên liệu sinh học tại Thái Lan và Philippines đạt được những bước tiến dài vượt bậc bởi những cam kết và hành động mạnh mẽ của chính phủ, thông qua kế hoạch phát triển năng lượng thay thế của chương trình AEDP 2015 (Thái Lan) đầy tham vọng. Chương trình này đặt mục tiêu sử dụng xăng E25 vào năm 2036 bằng các chính sách: ưu đãi xây dựng các nhà máy Ethanol với công suất kế hoạch đạt 5,4 triệu lít/ngày (năm 2026) và trợ giá trực tiếp cho người tiêu dùng 12-40% khi dùng xăng E15-E20; trợ cấp hệ thống trạm xăng phân phối 1-2 baht/lít E15 và 5-6 baht/lít E20 tiêu thụ, giúp nhân rộng từ 1.869 trạm xăng E15/E20 lên đến 2.688 trạm chỉ trong vòng một năm (năm 2014); giảm thuế từ 30.000-50.000 baht/xe cho các nhà sản xuất phương tiện vận tải sử dụng động cơ dùng nhiên liệu E85 đối với xe xuất xưởng mới đã sử dụng động cơ sử dụng xăng E15/E20; điện sinh khối từ bã mía tại Thái Lan được khuyến khích mạnh mẽ thông qua mức giá đạt 3,8 baht/kWh (2.660 đồng/kWh) với lộ trình 4,3 baht/kWh (3.010 đồng/Kwh) vào năm 2020 và 5,4 baht/kWh (3.780 đồng/kWh) vào năm 2030.

Tại Philippines, giá mua điện sinh khối từ bã mía là 6,63 peso/kWh (2.996 đồng/kWh) trong khi tại Việt Nam giá bán điện từ bã mía chỉ ở mức 5,8 cents/kWh (1.220 đồng/ki lô gam), thấp hơn 59% so với Philippines và 54% so với Thái Lan.

Nhằm thực thi các mục tiêu chiến lược 2020/2026, chính phủ Thái Lan và Philippines tiếp tục duy trì và đẩy mạnh áp dụng hệ thống các chính sách hỗ trợ (có sửa đổi theo cam kết tuân thủ WTO) để đẩy nhanh quá trình thực hiện tái cấu trúc ngành mía đường. Trong khi đó, Việt Nam vẫn đang loay hoay làm gì với bài toán mở của ATIGA/AEC 2018.

Nếu Việt Nam không hành động, nguy cơ tụt hậu và đổ vỡ ngành mía đường

Hai mươi năm qua, mặc dù ngành mía đường Việt Nam đã đạt được sự chuyển mình mạnh mẽ và ấn tượng về lượng, từ 640.000 tấn đường (1997) đã đạt 1.237.000 tấn đường (2017) nhưng năng lực cạnh tranh chưa thực sự có nhiều cải tiến về chất khi các chỉ tiêu gần như thấp hơn so với mức trung bình của ngành đường thế giới và Thái Lan.

Sau khi hoàn thành mục tiêu một triệu tấn đường, ngành mía đường Việt Nam gần như đang giẫm chân tại chỗ vì thiếu cú hích chính sách và định hướng cũng như cơ chế hỗ trợ cần thiết từ Chính phủ cho giai đoạn hội nhập AFTA. Chính sách trực tiếp hay gián tiếp giành cho ngành mía đường hiện chưa thực sự được quan tâm đúng mức, chưa đủ mạnh, chưa đủ chiều sâu và chiến lược dài hạn; hiện vẫn duy trì cách thức hỗ trợ theo kiểu “cho con cá” (phân bổ/đấu thầu hạn ngạch) thay vì “trao cần câu” thông qua cơ chế chính sách như chính phủ Thái Lan và Philippines đã thực hiện.

Ở góc độ doanh nghiệp, đa số nhà máy đường vẫn chưa thực sự thoát khỏi lối tư duy với tầm nhìn ngắn hạn và hoạt động manh mún ăn đong lợi nhuận từng năm thông qua việc tranh giành mua mía, biến cuộc chiến nguyên liệu trở nên khốc liệt để cùng nhau chìm sâu hơn xuống đáy năng lực cạnh tranh giá thành sản xuất. Các nhà máy đường có tâm thế bị động trông chờ các biến động tích cực khách quan về thời tiết hay giá đường thị trường thế giới thay vì chủ động nâng cao sức cạnh tranh nội tại. Do đó, nếu các nhà máy đường không chủ động hợp tác cùng nhau, hành động mạnh mẽ theo chiều sâu, tiếp tục trông chờ sự “ân hạn trì hoãn thực thi ATIGA” thì chỉ kéo dài thời gian duy trì trạng thái lay lắt trước khi bị đánh gục bởi cơn lốc cạnh tranh của đường Thái Lan lúc mở cửa chính thức.

Ở góc độ Chính phủ, đại diện là Bộ Nông nghiệp và Phát triển nông thôn, nếu không sớm thay đổi quan điểm về mức độ trọng yếu, chính trị nhạy cảm và tác động to lớn của ngành mía đường Việt Nam và không sớm triển khai chương trình tái cấu trúc ngành mía đường một cách đồng bộ hóa, mạnh mẽ thì ngành mía đường Việt Nam đứng trước rủi ro tiềm ẩn rất lớn về sự tụt hậu ngày càng lớn và bị tổn thất nghiêm trọng ngay khi mở cửa thị trường. Khi đó, sẽ có một tỷ lệ không nhỏ các nhà máy mía đường Việt Nam đóng cửa và tương ứng hơn 3,5-4 triệu lao động ảnh hưởng sinh kế, tạo nên nguy cơ sự xáo động và bất ổn về kinh tế xã hội tại những vùng nguyên liệu mía.

(1) High Fructose Corn Syrup (HFCS)

(2) SRA: Sugar Regulatory Administration (SRA

http://www.thesaigontimes.vn/164602/Nganh-mia-duong-neu-khong-tai-cau-truc.html

|